ここ約10年で3度の地震

1000年に1度と言われているような大きな地震が東北ではここ11年の間に3回も起こっています。それを全て体験したので教訓を含めて記事にしてみました。

2011年3月11日 東日本大震災 最大震度7

2021年2月13日 福島県沖地震 最大震度6強

2022年3月16日 福島県沖地震 最大震度6強

地震の最中は何ができるか?

地震の最中は何もできません。

地震の最中の動画をよくネットで見ますが、あんなの無理です。動画に残せているのが本当にすごい!!

その場にとどまってじっとしていることしかできません。

いつか絶対動画に残そうと思っています(もうこれ以上経験したくないですが)。

心臓が止まるかと思った

地震直後

まず考えなければいけないのが

「断水」と「停電」です。

🔶断水は時間差で来ます。最初は出ていても時間経過とともに断水となります。そのため、お風呂に水を貯めましょう。貯められる容器にひたすら貯めましょう。タンク式のトイレは停電でも水を貯めるだけで使用できます(1回当たりの使用量は想像以上です)。

食器類は洗わなくて済む紙の皿が良いです。

普段使っている陶器の皿にサランラップを巻いて使用するのも良いでしょう。

割りばしも使えます。

貯めた水を汲む(くむ)ときには桶(おけ)があると非常に便利です。

私の母は室内で犬を飼っていて、「犬用トイレシートが人間にも使える!」とドヤ顔で豪語していました。

その発想は無かったので目からうろこでした。

あとペットボトルの水は常備しています。

🔷停電時は発電機の使用、ろうそく、ランタンの使用などが挙げられます。携帯の充電も困りますね。モバイルバッテリーを普段から準備しておきましょう。ラジオもあると良いですね。

私はこのbelkinのモバイルバッテリーを使用しています。Applewachも充電できるという点がお気に入りです。

自家用車がある方は自家用車で充電もアリだと思います。

私が個人的にあって良かったと思ったのが携帯用ガスコンロです。

寒い時期にお湯を沸かせるのが大きかったです。

家の中はどうなる?

結論からいうと、6強の地震でも地盤が硬ければほとんど物は落ちないようです。

東日本大震災の時に職場で被災しました。

職場はありえないぐらい揺れていろんなものが倒れて壊れました。

その時すぐに考えたのが「自宅は終わったな・・・」

帰宅してみると・・・

何と!

茶碗が少し落ちたぐらいでした。

いかに地盤が重要かということがわかりました(この時点では気づいていませんでしたが・・・)。

その後引っ越して、過去に田んぼだった場所を地盤整備して建てた家を買いました。

結果は・・・・

ものすごい揺れるし、ものすごい倒れるし、ものすごい壊れます(笑)

本棚:倒れます

テレビ:倒れます

棚の物:ほとんど落ちます

テーブルの上に植物があると最悪です。

給湯器:傾きます

電話線:切れます(電柱から家に入ってくる引き込み線)

本棚に突っ張り棒や耐震ジェルを使用していましたが、ほとんどの棚が倒れました。 定期的に突っ張り棒の調整をしていないと緩んできて意味がなくなるのかもしれません。また、あまりにも大きな地震の場合は期待できないのかもしれません。

「地盤」大事です!!

大事なことなのでもう一度言います

「地盤は大事!」

これから家の購入を検討している方は特に気を付けてみてください。後述しますが地震保険はそれほど頼りになりません。

屋外の状況

地震発生時に車を運転している方や家を出て車で移動される方は道路状況に注意して下さい。まず高速道路は通行止めになるでしょう。また、道路がひび割れしている箇所が出てきます。特に道路と橋の間はもの凄い段差が出来上がります。知らずに通ってパンクした車も見かけました。

地震保険について

地震保険に入っていれば地震の被害に遭ってもいっぱい保険金が出ると思っていませんか?

(※地震保険は単独で入ることはできません。火災保険とセットになっています。)

私は自分の家が地震により損傷したため保険に期待していました。

がっ!

現実はそんなに甘くありませんでした。

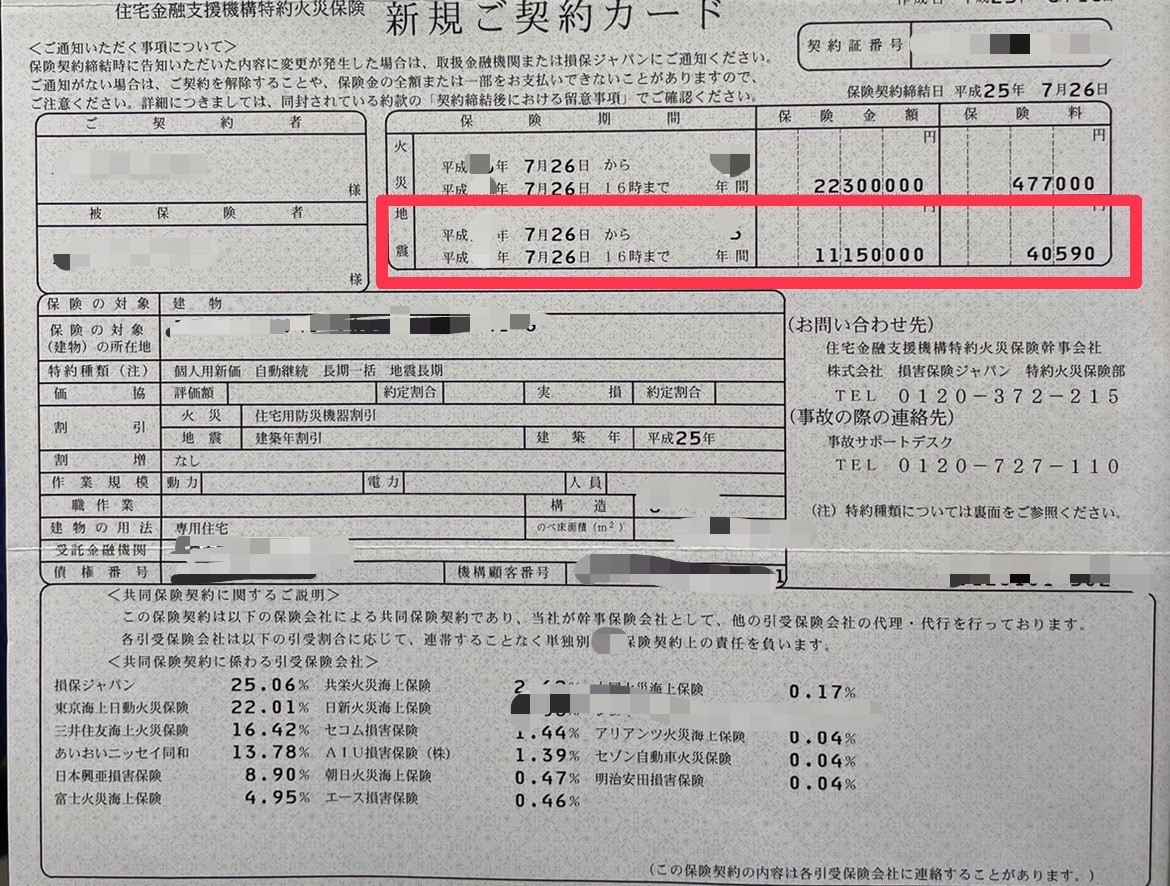

これを見てください

赤枠の「保険金額」ですが、11,150,000円と書かれています。上限1000万としましょう。

地震がきたらこれが全部入ってくるわけではありません。

あくまで家の損壊状態によって支払われる金額が決まります。

もし地震により家が全て壊れたとしても約1000万しか下りないということになります。

1000万で新しい家が建つわけないですよね・・・。少ない。

家の損壊状況は4段階に分かれます

①「全損」家の50%以上が壊れてしまった

これは地震保険料の100%出ます(あくまで時価額)。この場合1000万ですね。

②「大半損」家の40~50%未満が壊れてしまった

これは地震保険料の60%出ます(あくまで時価額)。この場合600万ですね。

③「小半損」家の30~40%未満が壊れてしまった

これは地震保険料の30%出ます(あくまで時価額)。この場合300万ですね。

④「一部損」家の10~30%未満が壊れてしまった

これは地震保険料の5%出ます(あくまで時価額)。この場合50万ですね

私の場合④の一部損の判定でした。

それに対して家の修理をする業者さんに請求された額は約150万でした・・・( `ー´)ノ

やるせなかったのを覚えています。

保険会社が家の被害を決める基準

ずばり

「屋根」

「柱」

「外壁」

「基礎」

と言われています。

どんなに家の壁紙が剥がれたり、家の中のクロスが破れようが上記の部分が壊れていない限り評価されないようです(泣)

東日本建物鑑定協会?

当時私は東日本建物鑑定協会というものを教えてもらい、連絡を取りました。

この業者さんは、私のような災害の被害に遭った方に対して保険会社が適切に評価をしているかを見てくれる業者さんです。

東日本建物鑑定協会に支払う金額としては保険会社から支払われた保険料の数パーセントを支払う仕組みです。

この業者さんのおかげで保険会社が決めた損壊の評価に対して一段階上がり、支払われる保険料が多くなったケースがあるようです。上記に挙げた4つの段階ですが、③と④の支払われる保険料は約6倍違います。これはデカいですよね?

私の場合はというと、評価をして頂き膨大な資料を作成してもらい保険会社に提出しましたが、結局前述した④の一部損でした。調査して、苦労して多くの資料を作成してくれた東日本建物鑑定協会さんには申し訳ない気持ちで一杯でした・・・。

建物更生保険について

地震保険は建物に対しての保険でしたが、建物更生は家財に対する保険です。

家財とは建物以外の屋内にある物です。

食器や机、洋服、家電といったあらゆる物です。

保険会社はJA共済がおすすめです。

東日本大震災の時に対応が良心的だった(保険金の支払いが良心的)と、当時地元では噂になりました。

私も実際加入していて、助かっています。

「建物更生保険は単独のものもありますが、地震保険とセットになっている場合もあります。」

建物更生に加入している方へのアドバイスとしましては、地震の後すぐ片付けずに写真を撮ることです。

大きな地震の時はあらゆるものが落ちます。その状況全体を写真に収めましょう。また、壊れている物(食器、時計、棚など)があれば個別に写真に収めましょう。

まとめ

とにかく今回言いたいのは、どんなに建物が立派でも地盤が脆弱だと意味がありません。家の建っている場所の地盤に左右される可能性大です。家を建てる方は参考にしてください。あと、ハザードマップで水害のある場所なんかも参考にしてみてください。

地震保険に過度な期待は禁物です。

地震への備えは今からでも遅くはないはずです。

準備できるものは準備して最悪の事態に備えてください。今回挙げた物すべてを揃えようとすると4万円近くかかります。細かい物を揃えようとすればもっとかかると思います。1度買えばずっと使えるものもあるので損ではないはずです。

被災した翌日に行こうと思っても品切れになっていたり、お店も被災して営業していないなんてこともありました。

皆さんの参考になれば幸いです。

お問い合わせ